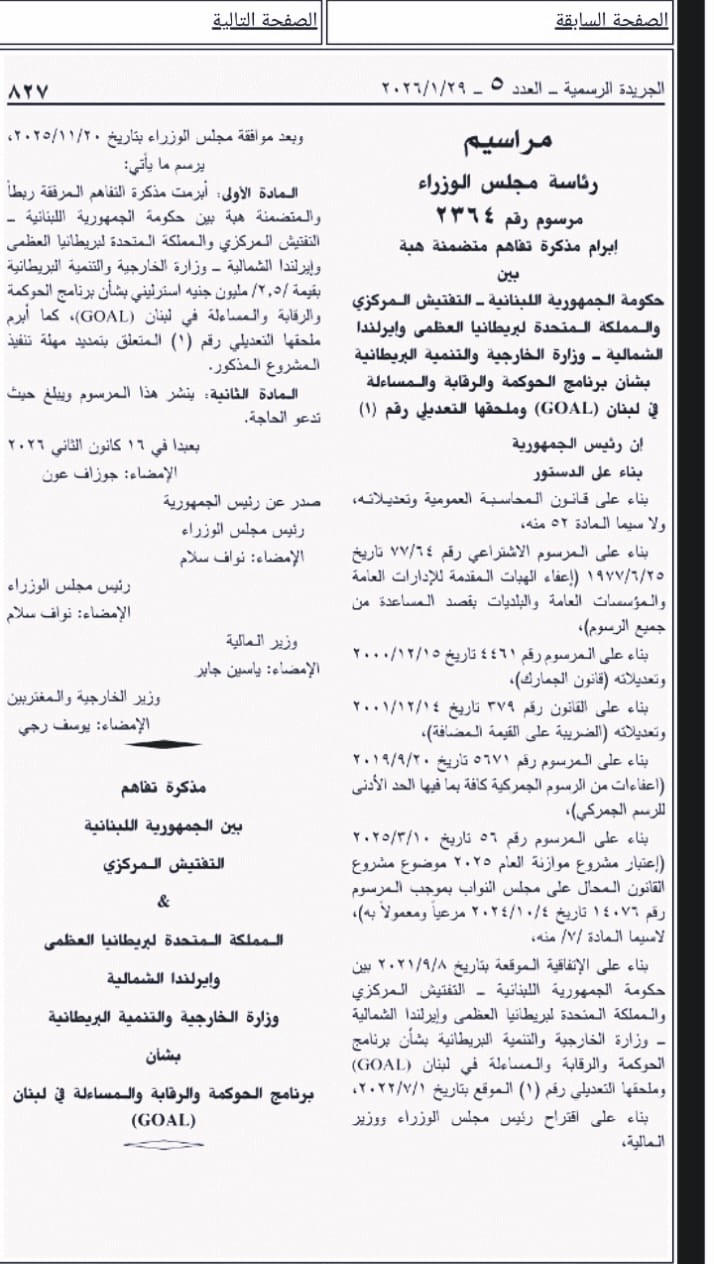

نُشر في الجريدة الرسمية بتاريخ 29 كانون الثاني 2026 مرسوم صادر عن مجلس الوزراء يقضي بتمديد مذكرة تفاهم تتضمن هبة مقدمة إلى التفتيش المركزي من قِبل وزارة الخارجية والتنمية البريطانية، بقيمة 2.5 مليون جنيه إسترليني، مع ملحق تعديلي يمدّد مهلة تنفيذ المشروع. وقد وُقّع المرسوم في 16 كانون الثاني 2026 من كل من رئيس الجمهورية جوزيف عون، رئيس مجلس الوزراء نواف سلام، ووزير الخارجية يوسف رجي.

المسألة القانونية التي يطرحها هذا المرسوم لا تتعلق بموضوع الهبة أو مصدرها، بل بتوقيت قبولها، وبمفعول المرسوم، وبعلاقته برقابة ديوان المحاسبة.

فقبول الهبات الخارجية يخضع، وفق القواعد الدستورية والمالية، لتسلسل إلزامي واضح: قرار قبول، مرسوم أصولي، نشر، ثم تنفيذ. وبالتالي لا يجوز قانوناً تنفيذ الهبة أو إدارة أموالها قبل صدور مرسوم القبول ونشره. وأي تجاوز لهذا التسلسل يشكّل مخالفة لمبدأ الشرعية.

إن إصدار مرسوم بعد تنفيذ الإجراءات المرتبطة بالهبة، ومنحه مفعولاً رجعياً، لا يصحّح المخالفة، بل يكرّسها. فالمفعول الرجعي استثناء ضيق في القانون، ولا يُستخدم لتسوية أوضاع مخالفة أو لإضفاء مشروعية لاحقة على تصرّفات حصلت خارج الأصول.

يأتي هذا المرسوم في حين سبق لديوان المحاسبة أن أصدر تقريراً خاصاً سجّل فيه مخالفة تتعلق بهذه الهبة، أبرزها عدم إدخال الأموال إلى خزينة الدولة وفق الأصول، وطلب صراحة إحالة رئيس التفتيش المركزي إلى القضاء المختص.

هذا التقرير الصادر عن ديوان المحاسبة يتمتع بقيمة قانونية ورقابية ملزمة، ولا يجوز للسلطة التنفيذية تجاهله أو الالتفاف عليه بمرسوم لاحق. فمجلس الوزراء لا يملك صلاحية إسقاط مفاعيل تقرير رقابي يطلب إحالة قضائية، ولا يمكنه معالجة المخالفة عبر قرار سياسي.

وهنا لا بدّ من الإشارة إلى أن المرسوم الإداري ليس أداة لإلغاء أو تعطيل رقابة ديوان المحاسبة. وعندما تُسجَّل مخالفة مالية ويُطلب بشأنها التحقيق والمحاسبة، فإن المسار القانوني الوحيد هو القضاء، لا إصدار مرسوم بأثر رجعي يوحي بتسوية الوضع.

وبالتالي، فإن قبول هذا المنطق يخلق سابقة خطيرة مفادها أن أي مخالفة مالية يمكن معالجتها لاحقاً بمرسوم، ما يؤدي عملياً إلى تفريغ الرقابة المالية من مضمونها. حيث أن إدخال الهبات إلى خزينة الدولة شرط جوهري للشفافية ولخضوع الإنفاق للرقابة. إدارة أموال عامة أو شبه عامة خارج هذا الإطار تُعدّ مخالفة تمس النظام المالي العام وتستوجب المحاسبة.

كما أن نشر المرسوم في الجريدة الرسمية يفتح باب الطعن ضمن المهلة القانونية. موضوع الطعن لا يتعلق بملاءمة القرار، بل بشرعيته:

- صدوره بأثر رجعي لتغطية إجراءات سابقة؛

- تجاهله تقريراً رقابياً يطلب إحالة قضائية؛

- مخالفته قواعد إدخال الأموال العامة إلى الخزينة.

هذه عناصر كافية لطرح مسألة إبطال المرسوم أو تعليق مفاعيله أمام الجهة القضائية المختصة. فهل من يتحرك خصوصاً وأن مئوية الدستور التي تم التغني بها مؤخراً توجب أولاً وأخيراً احترام الدستور… وليس تجاوزه.

بيروت 2030

منصة مستقلة رؤيتها بناء دولة قائمة على السيادة والشفافية والمحاسبة، واستعادة أموال الناس المنهوبة. منفتحة على الفضاء العربي ومدافعة عن موقع لبنان داخل محيطه.